資產類:是指過去的交易事項形成并由企業(yè)擁有或者控制的資源,該資源預期會給企業(yè)帶來經濟利益����。

資產類科目分為流動資產��、長期投資���、固定資產���、無形資產和其他資產���。其中流動資產又分為現(xiàn)金及各種存款�����、短期投資、應收及預付賬款、存貨�����、待攤費用等。

負債類:是指過去的交易���、事項形成的現(xiàn)時義務�,履行該義務預期會導致經濟利益流出企業(yè)���。

負債類科目分為流動負債和長期負債����,其中流動負債包括短期借款、應付及預收賬款���、應付工資���、應交稅金�、應付股利以及預提費用等�����。

所有者權益類:是指所有者在企業(yè)資產中享有的經濟利益����,其金額為資產減去負債后的余額�����。

所有者權益類科目包括實收資本(或股本)����、資本公積����、盈余公積���、本年利潤和利潤分配等�。

成本類:是指將企業(yè)在生產過程中所發(fā)生的各種費用��,按各種不同對象進行歸集和分配����,借以確定各個對象的總成本和單位成本����。

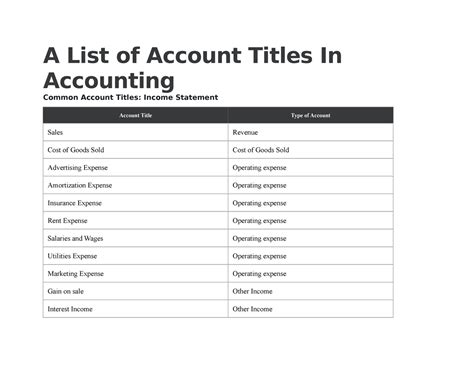

損益類:是反映企業(yè)在一定期間內利潤或虧損�����。

損益類科目又分為損收類(包括主營業(yè)務收入�����、其他業(yè)務收入���、投資收益���、補貼收入�、營業(yè)外收入)和損費類(包括主營業(yè)務成本���、主營業(yè)務稅金及附加����、其他業(yè)務支出�、營業(yè)費用����、管理費用�����、財務費用�、營業(yè)外支出�、所得稅���、以前年度損益調整)�����。

共同類

資產類�����、成本類�����、損益類費用這三類科目都是增加在借方��,減少在貸方����。

負債類、所有者權益類��、損益類收入這三類科目都是減少在借方��,增加在貸方。

培訓內容

《初級會計實務》 《經濟法基礎》

培訓收益

聚焦考點,精辟講授教材精髓���;逐題解析歷年真題中傳遞的"通關密碼"

案例解析,考點串聯(lián);思維導圖式考點梳理.

助你順利提升會計行業(yè)資歷�;晉級行業(yè)較高峰���。

學習課時

初級會計實務12天的課程,初級經濟法基礎7天的課程

培訓對象

持有會計從業(yè)資格證書�����、高中以上文憑(含高中+中專)�����,有志提升自身財務素質及能力的人員

開班日程

白班�����、晚班、周末班學習�����,常年循環(huán)授課����,隨到隨學

學費

1080元

滬ICP備18048269號-1

滬ICP備18048269號-1  電子營業(yè)執(zhí)照

電子營業(yè)執(zhí)照

教育

教育

全國教育網站

全國教育網站

企業(yè)信用等級AA級

企業(yè)信用等級AA級